制度を利用するための要件

特例納税猶予には『会社の要件』があります

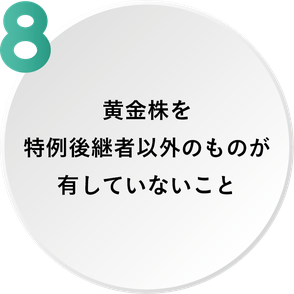

対象となる会社は下記のすべての要件を満たす必要があります

贈与税の特例納税猶予には『先代経営者・後継者の要件』があります

贈与税の場合は、先代経営者以外の株主からの贈与も特例納税猶予が使えます。

①会社の代表者であったこと(贈与までに代表権を返上していること)

②先代経営者と特別の関係がある者で、総議決権の50%超の議決権を保有し、かつ、後継者を除いたこれらの者のなかで最も多くの議決権数を保有していたこと

①先代経営者から後継者へ特例納税猶予を使った贈与があること

②特例贈与承継期間内(先代経営者の贈与から5年以内)に先代経営者以外の者から株式の贈与を受けた場合には、その贈与等に係る申告書の提出期限が到来するもの(最長5年後の3月15日)に限り、特例納税猶予の対象となる

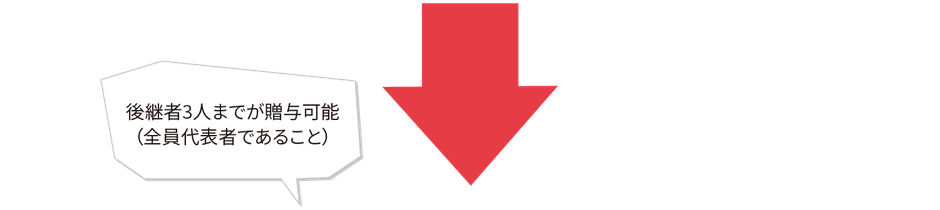

①受贈者は代表権を有している者(最大3名まで)に限る

②20歳以上(2022年4月1日から18歳)であり、かつ、役員就任から3年以上経過していること

③後継者及び後継者と特別の関係がある者で総議決権の50%超の議決権を保有することとなること

④後継者の有する議決権が以下に該当すること

<後継者が1人の場合>

後継者と特別の関係がある者の中で最も多くの議決権を保有することとなること

<後継者が複数いる場合>

複数人で承継する場合、いずれの特例後継者の保有株式数が総株主等議決権数の10%以上を有し、かつ、

後継者と特別の関係がある者(他の後継者を除く)の中でもっとも多くの議決権数を保有することとなること

相続税の特例納税猶予には『先代経営者・後継者の要件』があります

①会社の代表者であったこと(直前に代表者でなくてもよい)

②先代経営者と特別の関係がある者で総議決権の50%超の議決権を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を有していたこと

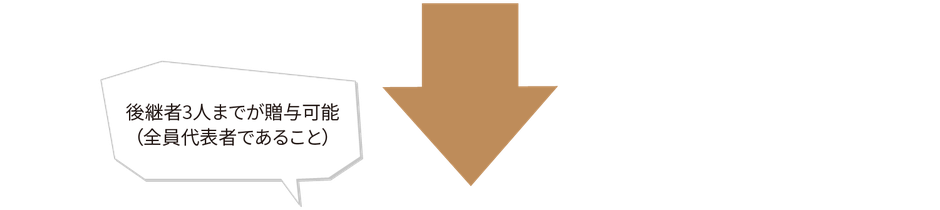

①特定経営承継人は相続開始の日の翌日から5ヶ月を経過するまでに代表権を有していること

(なお複数の代表者がいる場合には最大3人までで、全員が代表権を取得すること)

②被相続人の死亡の直前において役員であること

(被相続人が60歳未満で死亡した場合を除く)

③後継者及び後継者と特別の関係がある者で総議決権の50%超の議決権を保有することとなること

④後継者の有する議決権が以下に該当すること

<後継者が1人の場合>

後継者と特別の関係がある者の中で最も多くの議決権を保有することとなること

<後継者が複数いる場合>

複数人で承継する場合、いずれの特例後継者の保有株式数が総株主等議決権数の10%以上を有し、

かつ、後継者と特別の関係がある者(他の後継者を除く)の中で最も多くの議決権数を保有することとなること